手机看新闻

[摘要] 昨日,保利投顾东北研究院举办了大连市场研究交流会,会上对全国地产新形势及行业新趋势做了报告解读,其中重点提到了东北及大连楼市的数据干货。

昨日,保利投顾东北研究院举办了大连市场研究交流会,会上对地产新形势及行业新趋势做了报告解读,其中重点提到了东北及大连楼市的数据干货。

形势分析

经济面

开局良好,对于房地产是双刃剑

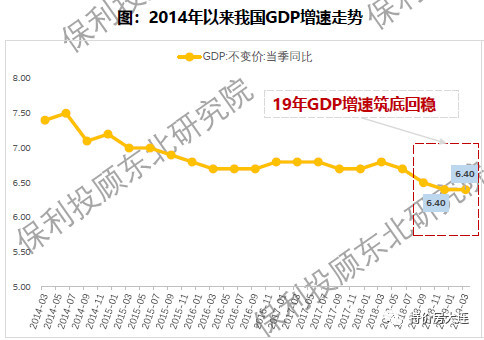

一季度GDP同比增速6.4%,经济运行总体平稳、好于预期,开局良好。政治局会议分析经济存在下行压力,首提“体制性”因素,预计改革开放的力度将加大。经济回稳、一二线楼市回暖,中央重申房住不炒,高度关注楼市走势、警惕楼市过热,但经济回稳对需求也有支撑。

资金面

放水带动楼市回温,房企居民两端阶段性趋稳

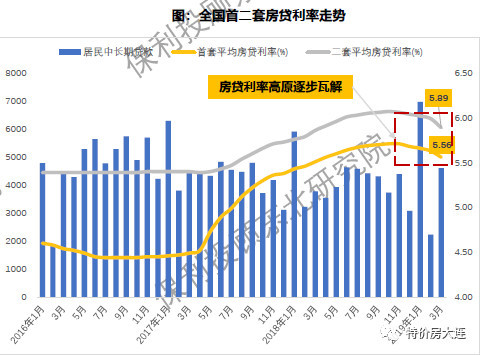

3月房企融资破千亿,居民房贷利率高原逐步瓦解。中央重新定调货币政策为“松紧适度”,预期二季度房企融资将适度放缓,而房贷利率下调趋势仍在,预计将基本平稳或小幅惯性下调。

市场面

二线城市市场信心回升,基本面较强且土拍热度向市场传导

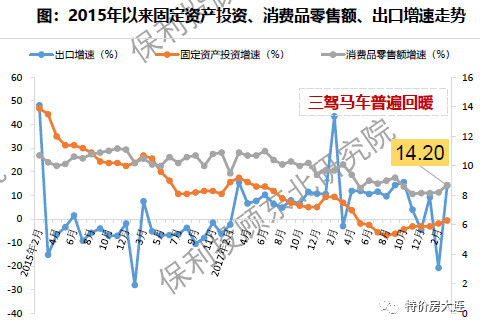

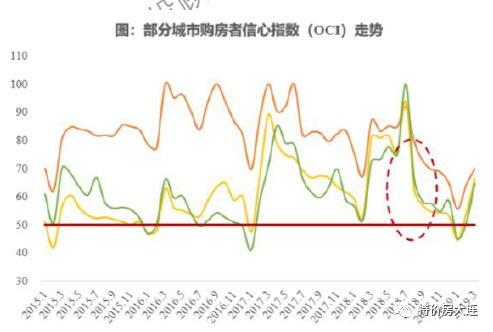

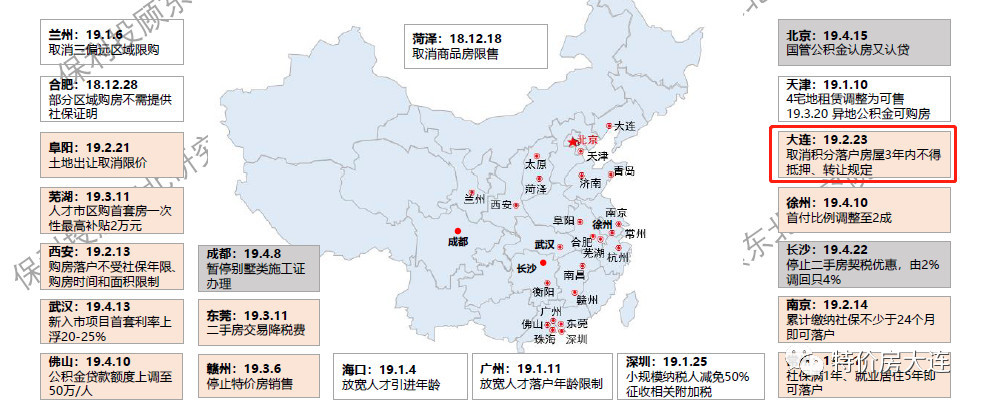

一季度GDP同比增速6.4%,二线城市,基本面较强且受土拍热度支撑,市场热度亦较高,购房者信心指数连续两月回升,来访量、成交量大幅上升。如大连、重庆、南京、合肥等城市土地溢价攀升,土地市场热度向新房传导。

政策面

中央再提房住不炒,政策之手有保有压

18年四季度以来,政策面迎来四年以来最友好的阶段,一季度楼市回暖引起了中央警惕,目前处于积极关注状态,对楼市平稳上行有一定容忍空间,主要防止市场过热,对个别过热城市会坚定调控。

趋势与研判

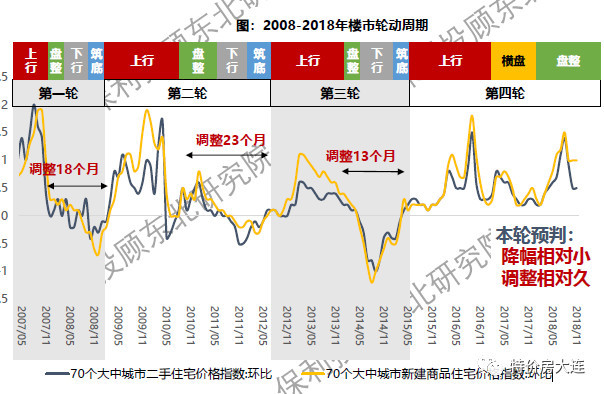

“降幅相对稳,调整相对久”,预计量缩明显而价格降幅相对小

本轮上升期长达三年,人为拉至史上最长;三年峰值达50亿㎡,需求或提前释放,短期内居民加杠杆空间极其有限,预计将明显“量缩“;政府调控深度介入,防大落。

故保利投顾东北研究院认为整体上大概率将会:

“较08年下行期跌幅小,调整时间较14年长”。但不同区域、各线城市存在分化,不排除有区域/城市会深度调整。

东北形势分析

东北市场周期-量

“降幅相对稳,调整相对久”,预计量缩明显而价格降幅相对小

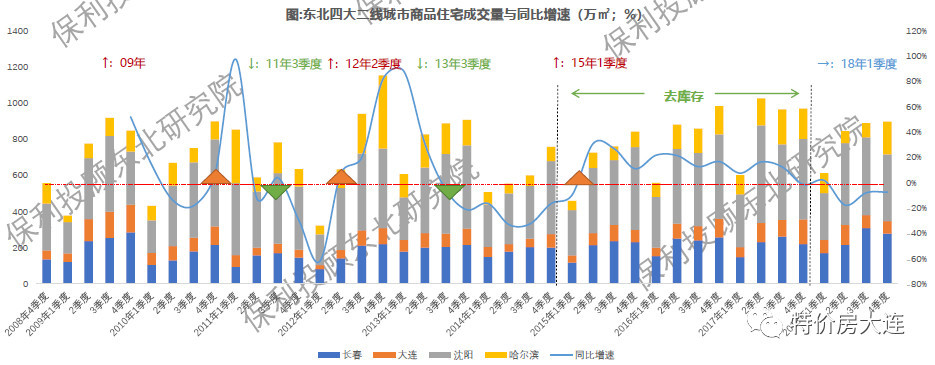

2012-2016年间,东北区域商品房销售面积累计同比增速由领先水平降至水平之下,主要由于区域调控政策加码;2017年以来,东北三省增速快速拉升,开始出现“上叉”,楼市进入恢复性增长阶段,至18年三、四季度,在经济下行压力持续加大及调控政策持续发力等因素影响下,东北区域增速再次出现落后。

东北四大二线城市(长春、大连、沈阳、哈尔滨)商品住宅成交量和同比增速在2014年之前变化幅度较大,2015年开始出现上行压力,随后成交量趋于稳定,持续去化库存,增速下滑。2018年增速转负,并在市场环境维稳的背景下坚实筑底,预计即将进入增长周期。

东北市场周期-价

预计下阶段增幅将呈现下降趋势,稳定房价

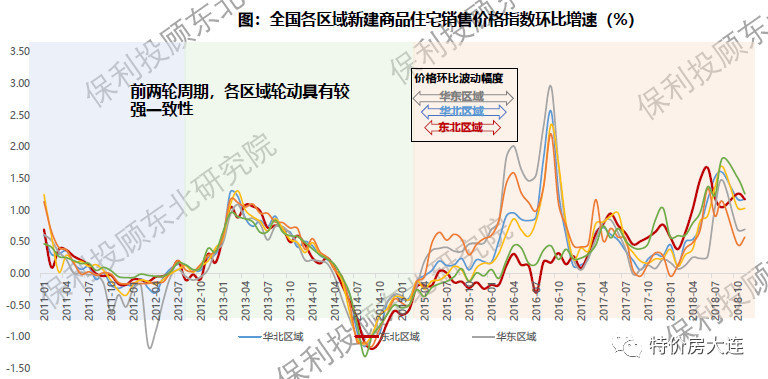

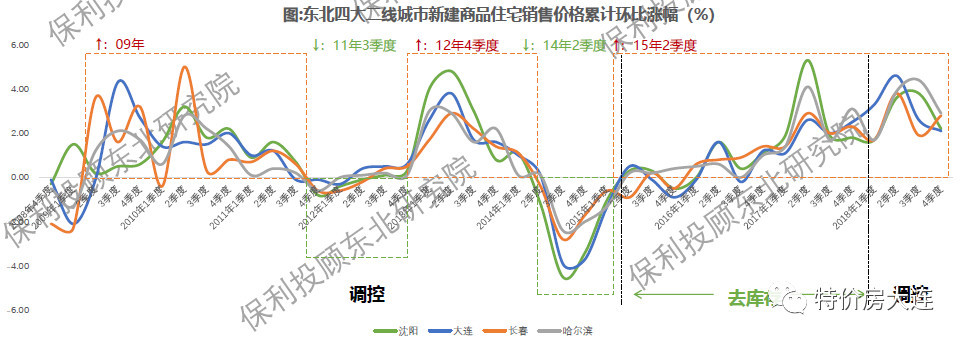

2011年以来,东北三省商品房销售价格指数环比增速持续低于水平,尤其是在2015-2017年期间增速明显,低于其他区域,处于低位震荡。2017年开始东北三省商品房销售价格指数环比增速突然发力拉升,涨幅明显,大有补涨的势头。

从季度价格环比变化来看,四大城市价格环比涨幅呈现周期性变化,增长周期相对于下降周期时间长、幅度大。最近3年价格震荡上行,持续时间较长。2018年在政策和市场环境影响下受到阻力,预计下阶段价格增幅将呈现下行趋势。

东北市场周期-存

历史遗留的存货将基本出清,楼市将回归常规周期

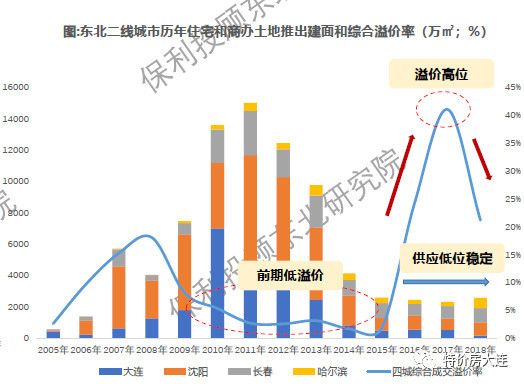

从政府供地意愿看,2010-2013年大规模供地且远大于销售规模,致使各城市库存积压,2015年以来东北主要城市政府的供地节奏维持低位,库存货量得到有效调节,处于基本出清状态;招拍挂土地供应有限带动溢价率上涨,2017年溢价值达到高位后回落,楼市将回归正常逻辑。

来源:保利投顾东北研究院

回复还可以输入100字