手机看新闻

[摘要] 8月25日,央行发布《关于新发放商业性个人住房贷款利率调整的公告》,公告全文如下:

8月25日,央行发布《关于新发放商业性个人住房贷款利率调整的公告》,公告全文如下:

中国人民银行公告〔2019〕第16号

但是对于大部分普通购房者而言,依靠我们普通的汉语水平和非常有限的金融知识,想完全看懂这份公告,貌似不容易。

小编今天就给大家找找相关解读,针对大家最关心的问题,给大家一个通俗版本,看看对您是否有帮助!

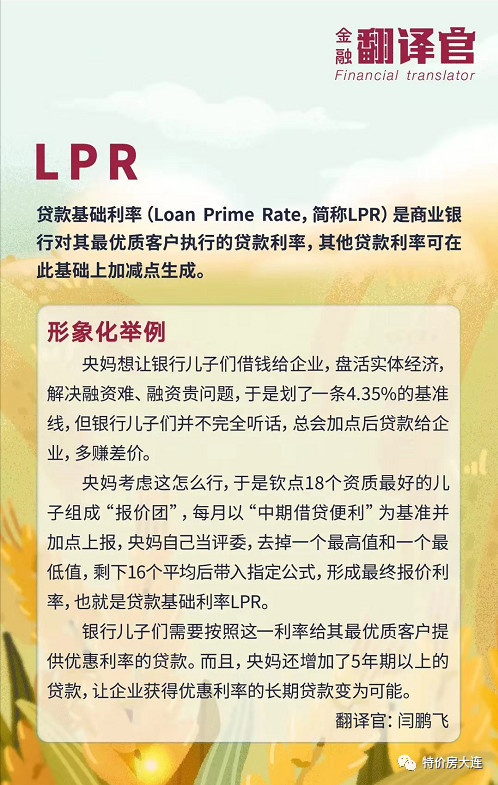

首先,先了解下啥是LPR,LPR是如何运行的?

看看这个图你能明白啥是个LPR不?

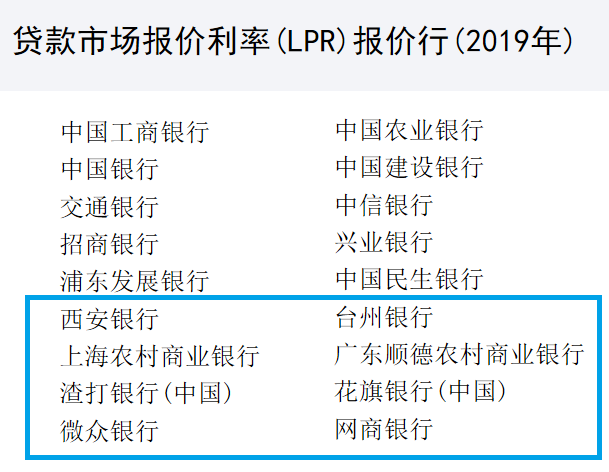

LPR利率18家报价行名单,后面8家是增加的

其次,我们来看看中国人民银行有关负责人就个人住房贷款利率答记者问,也就是官方解读的版本。

1.公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

2.改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

3.确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

4.什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

5.对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

6.何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

其实大家最关注的莫过于“首套房贷利率会是多少?二套房贷利率是多少?对于现在是涨了还是降了?”

“猫叔聊地产”通过一个简单的北京的范例来解析来了关于个人房贷中大家最关注的点:

范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)

对比北京市场,住房利率没有调整以前,首套房贷上浮1.1倍(这跟大连相同),是5.39%,新的房贷利率不低于4.85%,也就是说有下调的空间。

二套房贷上浮1.2倍,是5.88%,新的二套房贷利率不能低于5.45%,但特意规定LPR加60个基点,就说明对二套房贷利率不友好。

首套房贷降低,因为买首套的多是刚需;二套房贷上浮,因为涉及到房产投资的嫌疑。

未来房价依然是比较平稳的状态。也是刚需买入的好时机。

而“北京拆哥”对于这一条的解读则为:这次等于国家直接向你明确,首套房贷只能高不能低,世上再无“下浮”、“9折”这类说法了。

二套房贷利率不低于4.85%+ 0.60%,结果是多少?答案是5.45%。

当然这只是根据8月政策发布后的一个月度是算法,至于各城市、各银行最终将如何发挥自己的主观能动性、如何灵活执行,我们还需要等待时间给出答案。

回复还可以输入100字